小朋友在活动上与机器人互动。新华社

本报记者 | 崔立勇

母婴产品极大丰富,这是我国母婴行业的共识。奶粉、纸尿裤、婴儿车、营养品、童装、玩具……相关统计表明,2023年我国母婴市场总规模超过6万亿元。然而,对比2017年到2019年整个行业飞一般的高歌猛进,业内人士感觉现在整个行业承受的压力确实不小。

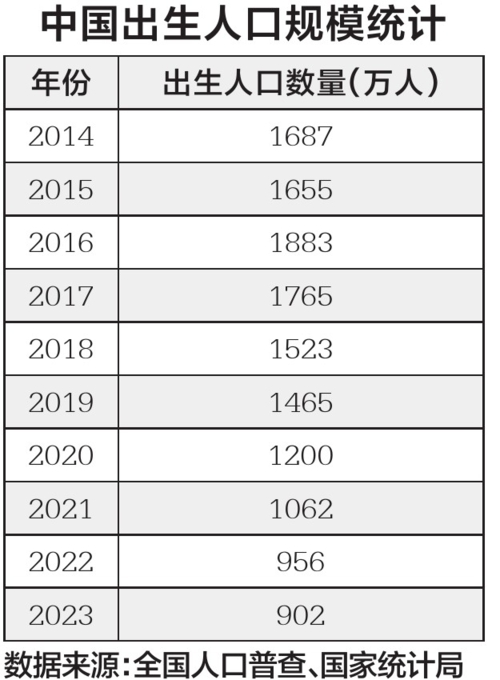

现实摆在母婴行业面前。一方面,出生率的下降限制了市场规模的扩大。孩子少,产品的销量自然就上不去。很多厂商由此主动或被动地将产品的目标群体从婴幼儿扩展至年龄稍长的中大童。另一方面,市场竞争白热化,过去是跟国际厂商抢市场,这些年国产品牌认可度持续上升,但是众多品牌之间的"内卷"愈演愈烈。

从需求端观察,随着我国育儿理念的改变,特别是"Z世代"(1995~2009年出生的年轻人)成为孕育主力,消费者群体崭新的习惯正在推动母婴行业发生深层次的变化。不久前在上海举行的2024CBME国际孕婴童展上,Informa markets中国(杭州)总经理顾晓媛分析,母婴市场正在从快速增长阶段向科学化、精细化、品质化发展。

市场高度饱和,"内卷"不可避免

在母婴行业,从业者的压力之一来自市场的高度饱和,几乎没有一种品类不是品牌荟萃。当然也不乏乐观的判断--政府加大支持三孩生育、降低托育和医疗等养育成本的政策力度,14亿人口的大国,母婴行业的市场终归非常庞大,企业在微观层面依然有空间和机会。

尼尔森IQ相关报告认为,母婴市场仍在进一步提质扩容,预计2024年整体规模将达到7.75万亿元。

有人感觉身边的孕婴童门店变少了。顾晓媛表示,CBME的相关调研结果好于人们的直观感受,部分门店退出市场的同时,新的门店和新的从业者不断加入,2024年孕婴童零售门店数量整体稳中有增。

CBME发布的《2024中国孕婴童零售市场报告》表明,54%的受访孕婴童门店表示不会调整数量,34%的门店计划增加门店,只有12%的门店有减少门店的打算。调研结果还显示,精品母婴门店、县级城市及乡镇门店的增长量相对更加明显。

顾晓媛表示,虽然门店商品平均成交价格仍在下降,但孕婴童门店生意整体有所回暖,2024年65%的门店销售额持平或增长,较2023年的57%有了不小提升。同时,门店毛利润有所上升,2024年62%的门店利润持平或增长。

如何应对激烈的市场竞争?作为专注于孕婴童产品设计、研发和营销的创新型科技公司,贝恩施的秘诀是"快"。企业销售总监李嘉琪告诉本报记者,贝恩施坚持自主设计、研发和制造,因此产品迭代迅速。企业在广东惠州5万平方米的工厂,也可以从各个环节有效控制成本,让产品更具性价比。

"不管市场处于什么时期,消费者对价格的敏感是一定存在的。"康贝(Combi)是成立于1957年的日本母婴品牌,作为该品牌智能用品被授权商,上海圆周长数字技术有限公司的总经理高盛易对本报记者表示,面对非常激烈的市场竞争,提供更优质、更先进、更具竞争力的产品,是母婴品牌从"内卷"泥潭中脱颖而出的关键。他相信,消费者愿意购买能够帮助自己减轻育儿压力的智能产品,借助创新技术"解决问题"的产品一定会得到市场认可。

膳魔师战略渠道销售总监袁满对母婴市场的前景表示乐观。她认为,消费者对生活品质和品牌及其历史沉淀的更高追求,将带来母婴市场的繁荣。她告诉本报记者,膳魔师凭借保温杯为消费者熟知,而奶瓶、学饮杯、吸管杯等母婴产品是品牌众多品类中的重要部分,与此同时婴幼儿勺子和筷子、书包等新品也在不断推陈出新。

成本极致压缩,同质倒逼差异

"成本极致压缩",一位资深从业者这样概括国内母婴行业。这位从业者以"纸巾大战"和"湿巾大战"为例告诉本报记者,不仅众多母婴专业厂商身处其中,京东、天猫等电商平台也在销售自有品牌的同类商品。凭借中国供应链的强有力支撑,供应商努力压低成本。

"在保住核心品类的基础上,不要都往一个方向走。"顾晓媛认为,在当今的育儿消费市场,情感营销和个性化服务变得非常重要,企业要找到适合自身的发展道路,提升商品和服务的差异化是必选项。

顾晓媛也为孕婴童线下门店提出建议:在提供高性价比商品的同时,增添更多独家的商品。

数字100总裁张彬表示,消费者不再追求母婴商品的"一品多能",也已经告别对商品的"既要、也要、还要",如今大家更喜欢精准功能定向的产品,不看"全面"看"重点"。

CBME国际孕婴童展是全球最大的孕婴童产品专业展会之一,每年吸引着来自世界各地的数千家展商和数万名专业观众。一位业内人士对展会的突出印象是,前些年最热闹的是奶粉展馆,后来是纸尿裤、零辅食唱主角,今年是营养品大火。

尼尔森IQ在2023年12月发布的《2023母婴行业洞察报告》显示,中国母婴营养品市场规模从2016年的410亿元增长至2023年的930亿元,七年间翻番。

宝宝树集团CGO、Genius Key即适可品牌主理人徐磊告诉本报记者,即适可儿童营养补充产品细化为"分龄"和"分效"。分龄是指该品牌的复合营养包产品分为"1+、4+、7+、9+"四个年龄段,针对儿童不同时期的生长发育特点和营养需求;分效是指益生菌产品中的每种益生菌精准对应儿童面临的一种健康挑战。

徐磊解释,不要盲目去给儿童增加钙、铁、锌、DHA等,家长需要做的是补充孩子日常主食和零辅食的营养缺口。儿童营养补充产品必须瞄准中国家庭的这个痛点,不能从国外照搬,要特别突出针对性。

"市场内卷,产品的同质化现象越来越严重。品牌要破局要破圈,一定要带给消费者新的功能和体验。"高盛易的体会很深。

创新势在必行,能力至关重要

"创新是奶粉的第一要务。"独立乳业分析师宋亮表示,我国的奶粉供应量大,但是同质化非常严重。他分析,近年来婴儿奶粉开始更多模拟母乳,添加乳铁蛋白、乳清蛋白等活性成分,未来仍有"更好、更全面、更经济"的发展空间。

高盛易告诉本报记者,在今年的CBME国际孕婴童展上,业内外观众对智能产品的热情超乎想象,可以看出,产品智能化是母婴行业的发展趋势之一,智能化或是从市场中破局突围的那张牌。

高盛易介绍,康贝(Combi)此次的展品属于人工智能、物联网、自动化等技术与产品的结合。他举例,目前母婴市场的安抚产品往往聚焦于室内,针对户外活动需要临时哄娃或休憩的场景则缺乏解决方案。该品牌的Nemuko智能安抚婴儿车融合了婴儿车和电动摇椅,通过App连接控制、摇摆安抚、定时、电动旋转换向、蓝牙音乐等,实现户外出行随时随地安抚宝宝,帮助父母"解放双手"。

飞利浦新安怡的相关负责人表示,该品牌以创新来应对发展速度快、竞争激烈的中国母婴市场。"产品的一个小创新就可以带给家庭日常生活的大改变。"他说。

业内人士也表示,产品创新并不容易,离不开企业长期积累和技术能力。

韩国保宁米迪恩的相关负责人告诉本报记者,此次该企业展出的婴童护肤部分新品是仿生学、生物学和皮肤科学等多学科交叉研究的成果。

宝宝树集团总裁赵洁对本报记者表示,宝宝树2023年推出了母婴行业垂域模型Mika-Brain,AI问答、AI写真、AI预测和AI彩超等为家长提供了便捷的育儿支持。据了解,宝宝树成立于2007年,是国内母婴类社区头部平台,Mika-Brain也是基于宝宝树16年来在母婴领域积累的语料数据训练而成,专业的大数据为生成内容的专业性和准确度提供了重要保障。

大牌不是唯一,理性消费流行

小红书商业母婴策划负责人光明表示,很多"成分党"妈妈会花费大量时间"做功课"。

"早些年很多消费者说,不要跟我讲成分,讲了我也听不懂,我只认大牌子,但是今天不一样了,宝妈们会自己去学习。"张彬表示,30%的受访中国妈妈明确表示自己有"成分党"属性--购买时优先关注商品的成分、配方、营养等,这在奶粉、营养品、辅食等品类上表现尤为明显。

面对母婴产品的选购,消费者正经历从笼统"买大牌",向明确具体需求、经多维度考量后找寻解决方案的理性消费转变。数字100调研数据显示,44.2%的父母表示自己的消费观念相比以往更加理智,希望将钱花在更有用的地方,对支出的把控更加严格。

"冲动型购买已经很少,除了纸尿裤和奶粉,囤货也越来越少。消费者不会因为商家的一次促销活动而大批囤货。"张彬分析,在购买母婴类产品时,"合适/适合"才是消费者的关注焦点。

很多家长对一孩进行"教科书式养育",严格按照书上的方法,在二孩、三孩的时候,开始"皮实化喂养",不再焦虑,按需买、按量买、按价买。张彬强调,在童装、童鞋、零食、洗护等"弹性需求"类别上,性价比在消费者眼中占据更重的分量。

数字100调研数据还表明,越来越多的家长会让孩子参与购买。在选择孩童产品时,0~3岁的中国孩子中,已有近三成对颜色、款式等享有话语权或扮演决策者身份。

放眼全球,中国的母婴市场有着不少与众不同之处。例如,中国社会的育儿普遍不只是父母的事情,"全家育儿"愈发普遍,这也带动了祖父母一辈的消费。

再如,中国消费者更加依赖互联网渠道。尼尔森IQ的报告显示,消费者习惯逐渐向线上转移,母婴行业的消费将继续保持线上增长的趋势。

李嘉琪告诉本报记者,除了在京东、天猫、拼多多等传统电商上的销售稳定外,贝恩施在抖音、快手等新媒体平台产品销量正在上升。

高盛易分析,中国母婴市场的独特之处体现在多个方面--遛娃车(设计更加便捷小巧的婴儿推车)在国外并不多见,但是在中国市场广受欢迎;中国消费者看重产品的"颜值",品牌必须在第一时间抓住顾客眼球;品牌联名、环保材质的运用也会打动中国消费者。

袁满对本报记者表示,膳魔师的哈利・波特、小王子、三丽鸥、巧虎等多款母婴类IP联名产品受到市场欢迎。

"中国母婴渠道在全球来说都是极具特色的,放眼全球没有一个国家的母婴渠道可以做到这么强。"顾晓媛说。

|